|

1889| 15

|

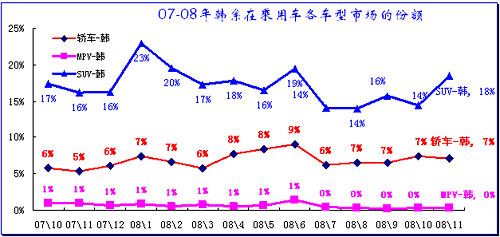

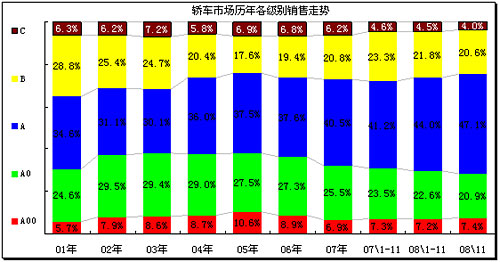

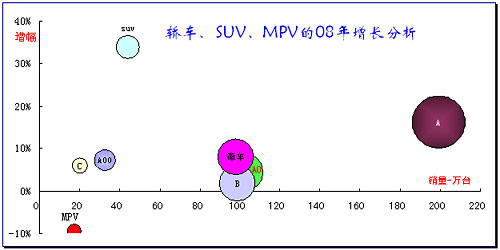

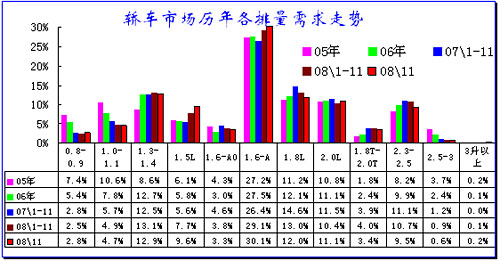

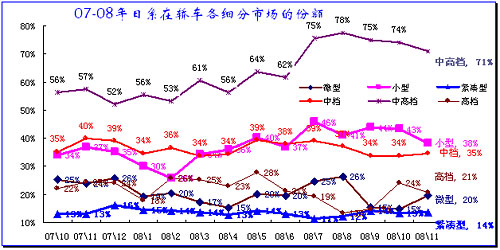

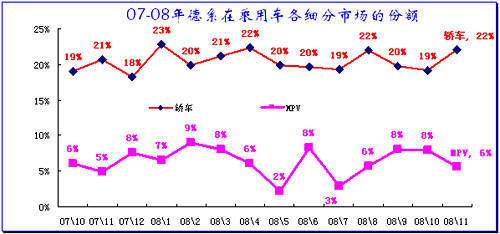

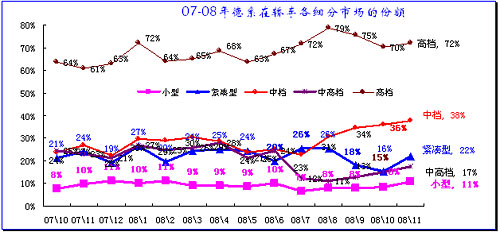

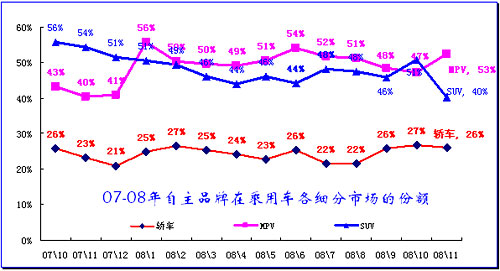

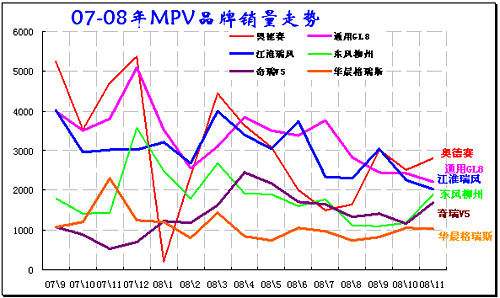

[汽车趣图] 08年1-11月汽车市场分析报告 |

评分 | ||

| ||

粗茶淡饭饱三餐,早也香甜,晚也香甜;布衣得暖胜丝棉,长也可穿,短也可穿;雨过天晴驾小船,

鱼在一边,酒在一边;夜归儿女话灯前,今也有言,古也有言;日上三竿我独眠,谁是神仙,我是神仙。 粗茶淡饭饱三餐,早也香甜,晚也香甜;布衣得暖胜丝棉,长也可穿,短也可穿;雨过天晴驾小船,

鱼在一边,酒在一边;夜归儿女话灯前,今也有言,古也有言;日上三竿我独眠,谁是神仙,我是神仙。

|

||

| ||

[fly] 知足常足 终身不辱 知止常止 终身不耻 [/fly]

[fly] 知足常足 终身不辱 知止常止 终身不耻 [/fly] |

||

| ||||||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||

Archiver|手机版|小黑屋|中花

( 鲁ICP备07009421 )

GMT+8, 2026-6-20 08:06 , Processed in 0.174010 second(s), 24 queries .

Powered by Discuz! X3.1

© 2001-2013 Comsenz Inc.

发表于 2008-12-16 14:31:06

发表于 2008-12-16 14:31:06

收藏

收藏

发表于 2008-12-16 15:24:10

发表于 2008-12-16 15:24:10

楼主

楼主