|

|

一、2007年汽车行业运行状况分析 (一)2007年汽车行业综述

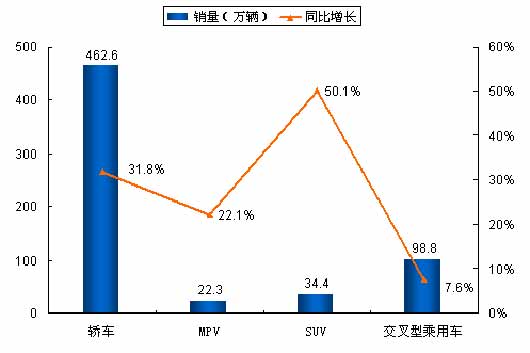

1.汽车产销双双突破870万辆

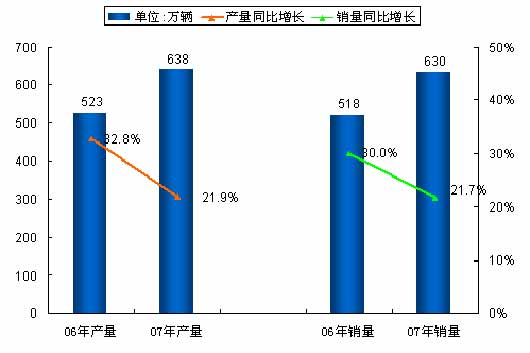

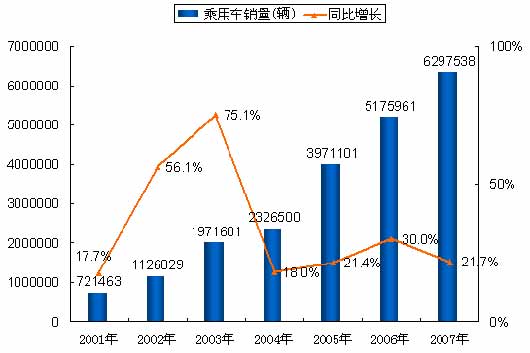

2007年是中国汽车业丰收的一年,虽然与06年相比发展有所放缓,但是产销增长率仍超过21%。继06年中国成为全球第二大汽车消费市场以来,07年这一地位得到进一步巩固。07年我国产销双双突破870万辆,产量和销量分别为888万辆和879万辆,与去年相比产销分别增长22.02%和21.84%,大大高于中国制造业的平均市场增长率。与06年相比,汽车产率都有所放缓,其中产量减少了5.3个百分点,销量减少了3.3个百分点。尽管因为今年汽车降价损失了近400亿元人民币的利润,但整体经济效益依旧不错,整个汽车行业利润突破1000亿元人民币。

2.07年汽车月度产销分析

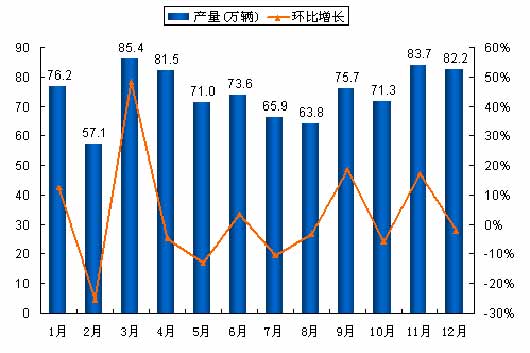

2.1 汽车月度产量分析

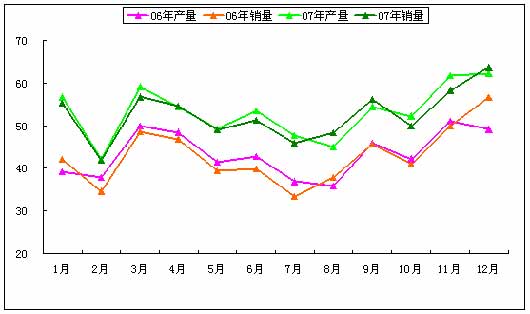

2007年的月度产量趋势与月度销量趋势基本一致,销量出现三个高峰,分别在3月、9月和11月,各月环比增长波动较大。由于春节放假的缘故2月波动最大。

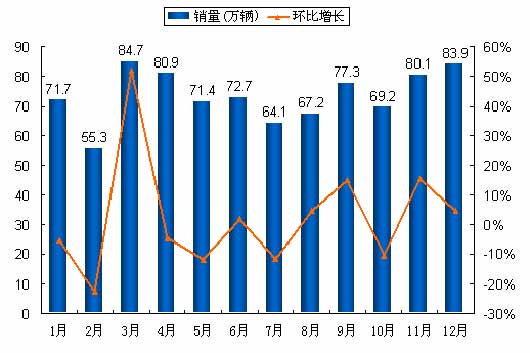

2.2 汽车月度销量分析

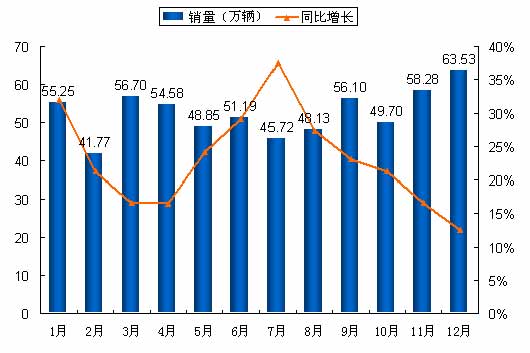

2007年汽车市场依旧火热,为了增加市场销量各厂家纷纷出招,降价促销、推出新车、旧车改款、增加配置、增加保修期、送礼物和送加油卡等,手段层出不穷,其中降价是最引人注目的,降价幅度之大也让人跌破眼镜。基于07年汽车市场的复杂和不确定性,出现大量消费者持币待购现象。消费者越来越理性,07年汽车销售高峰不是很明朗,我们从图10可以看出,07年全年出现三个高峰期,分别是3月、9月和12月。3月06年的购买力继续得到释放,07年“金九银十”销售旺季不旺,因为快到年末没完成销量指标的厂商发力促销,12月销量猛增。总体上看各月销量波动较大,特别是春节前后波动最大。

(二)2007年汽车进出口状况

07年是我国汽车业丰收的一年。不仅国内市场快速扩容,汽车进出口市场也令人惊喜,无论是进出口量还是进出口金额均再创新高。

1.我国汽车出口情况分析

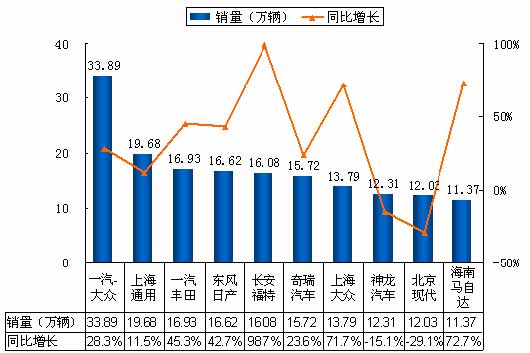

2007年中国汽车出口量比06年增长78.95%,达到61.27万辆,汽车出口金额比06年增长1倍多,达到73.06亿美元(2006年全年我国出口汽车34.3万辆,出口金额31.3亿美元)。出口的主体是中国汽车厂商,汽车出口量以俄罗斯、东南亚、中东地区等新兴市场国家为中心迅速增长。

2007年国内汽车行业出口也在加速,在主要出口品种中,出口量前三位的是货车27.58万辆、轿车18.86万辆、小客车4.32万辆。出口创汇前三位的是货车32.58亿美元、轿车14.02亿美元、特种车9.55亿美元。出口量同比增幅分列前三位的是客车224.35%、四驱越野车221.53%、小客车204.98%。出口创汇同比增幅分列前三位的是:小客车223.48%、特种车187.33%、四驱越野车172.43%。

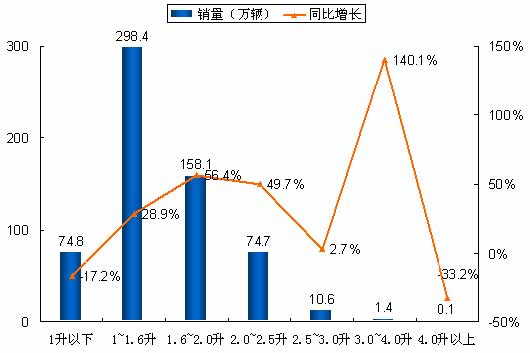

四驱越野车出口车型基本都是2-2.4升的SUV,轿车中1-1.5升和1.5升-2升是重要的支撑车型。载重货车20吨以上的重型卡车出口增长突出,占载重车出口金额的38%,客车市场的高增长主要依托10-20座的汽油车的高增长,小型柴油客车出口量增长较快。

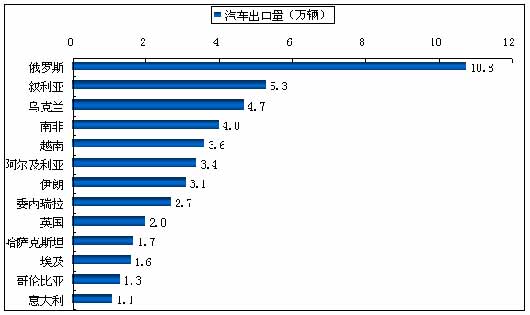

1.1 按国别分汽车出口情况分析

2007年中国汽车整车出口量和出口金额再创新高。截止至07年12月底中国对外出口量超过1万辆的国家就多达13个国家,与06年相比增加了3个国家。07年中国对外汽车出口量居前5位的国家是俄罗斯、叙利亚、乌克兰、南非和越南,其中中国对俄罗斯汽车出口量最多,高达10.8万辆,比第二名高出5.5万辆。俄罗斯继我国对外出口金额最大的国家以来,07年又成为出口量和出口金额均居第一。

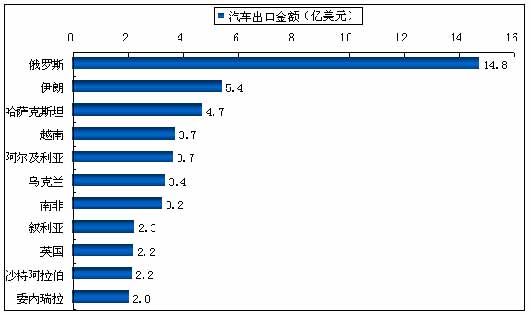

2007年汽车整车出口金额超过1亿美元的有16个国家,其中中国对俄罗斯汽车出口金额最多,高达14.78亿美元,比第二名高出9.38亿美元。中国对伊朗汽车出口数量排在7位,但金额却排在第二位,可见中国对伊朗出口汽车档次比其它国家较高。

2007年汽车出口还是主要集中在不发达地区,出口汽车的数量和档次都不断提升。俄罗斯和伊朗今年与我国在汽车出口贸易往来频繁,对拉动我国国内汽车业起到越来越重要的作用。俄罗斯做为07年最有潜力的“金砖四国”之一,也为我们汽车出口提供了很大的机遇。不发达地区和国家,人们收入水平不是很高,对价格很敏感,品牌意识不高,随着不发达国家经济的快速发展,将为我们汽车出口提供广阔的发展机遇。

1.2 按地区分汽车出口情况分析

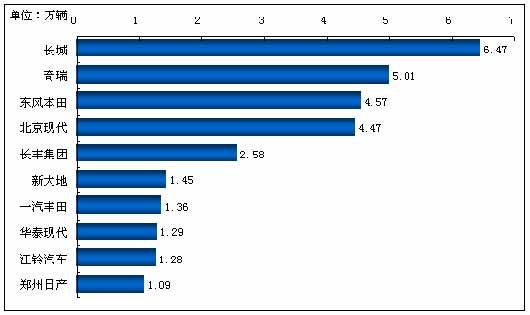

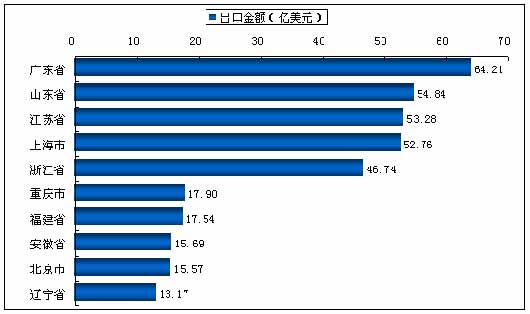

2007年我国汽车出口额突飞猛进,各地区出口规模不一。广东省汽车出口金额名列第一,达64.21亿美元。其次是山东省,出口金额达54.84亿美元。江苏省名列第三,汽车出口金额达53.28亿美元。上海市和浙江省名列第四和第五,汽车出口金额分别为52.76亿美元和46.74亿美元。重庆市汽车出口金额为17.90亿美元,排在第六位。接下来的是福建省、安徽省、北京市和辽宁省,汽车出口金额分别为17.54亿美元、15.69亿美元、15.57亿美元和13.17亿美元。从上面的分析我们也可以看出汽车出口省份主要为汽车工业基地和沿海发达城市,与汽车企业的区域布局比较吻合。

2.我国汽车进口情况分析

2007年我国整体汽车市场的成长拉动进口汽车快速增长。《汽车品牌销售管理办法》实施后各品牌总代理运作逐步正规化,销售指标加大,也刺激了进口。汽车进口量为31.41万辆,同比增长37.9%;汽车进口金额达110.04亿美元,同比增长45.5%,汽车进口金额速度超过数量增长速度。我国汽车进口主要集中在乘用车,乘用车进口量达30.21万辆,金额为98.28亿美元。

从2007年汽车主要进口品种来看,汽车进口持续分化,乘用车进口“跃上新台阶”,商用车原地踏步。乘用车累计进口30.21万辆,同比增长38%,但是略低于去年全年41%的增速水平。

轿车和越野车进口分别达到13.99万辆和14.22万辆,同比分别增长25.13%和64.86%。越野车进口量首次超过轿车的进口量。小型客车进口1.91万辆,同比下降5.52%。2007年上述三个车种共进口30.12万辆,占汽车进口总量的96%,占绝对主导地位。

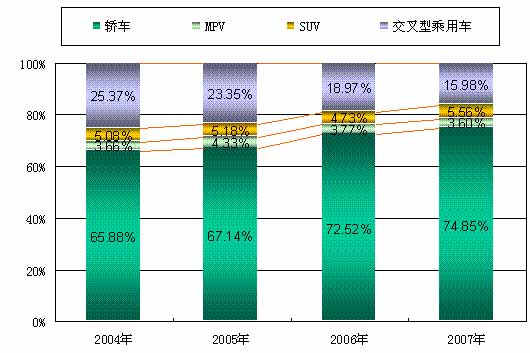

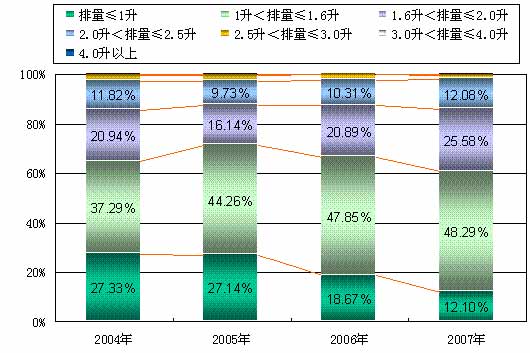

分排量统计数据显示,2.5L及以上排量车型占到全部进口车的60%,进口车与国产车的差异化与互补性更加明显。 |

|

发表于 2008-12-15 14:11:14

发表于 2008-12-15 14:11:14

收藏

收藏 楼主

楼主